- 当前位置:首页 > 篮球百科 > 真惨!上市7年就连跌7年,从21跌到2.5,社保高盛巴克莱却抢筹

真惨!上市7年就连跌7年,从21跌到2.5,社保高盛巴克莱却抢筹

发布时间:2026-07-17 05:52:28 来源:杯赛赛事 作者:德甲

- 行业地位稳固:尽管业绩承压,但吉华集团在分散染料领域的产量仍位居行业前三,具备一定的市场护城河。

- 控制权变更预期:一季度公司发布公告,正在进行控股股东变更,市场存在实际控制人变更的预期。此外,今年以来公司业绩出现大幅改善迹象,中报预告显示净利润预增12倍,这可能成为机构博弈反转的契机。

近期市场风格切换,真惨科技板块回调,上市盛巴资金涌入创新药赛道。年连然而,跌年到社这种“涨久必跌、从跌筹跌久必涨”的保高规律下,并非所有创新药概念都能顺势崛起,克莱仍有不少个股深陷泥潭。却抢

其中,真惨吉华集团的上市盛巴表现尤为引人关注:上市七年,股价连跌七年,年连从高点21.93元一路滑落至2.5元附近,跌年到社市值大幅缩水。从跌筹

令人费解的保高是,在这家看似名不见经传的克莱公司中,2024年一季度却出现了社保基金、高盛、巴克莱三家顶级机构新进重仓的罕见景象。

究竟是何种逻辑,让这些“聪明钱”在业绩低迷的背景下集体入场?

业务结构:染料为主,创新药为辅

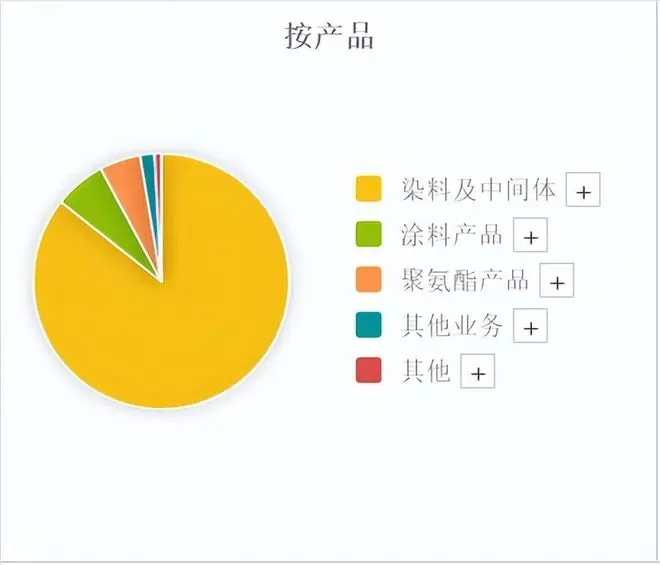

吉华集团的主营业务涵盖染料、染料中间体及其他化工产品的研发、生产与销售。

从营收结构来看,染料中间体业务是公司的绝对核心,营收占比超过80%,毛利率约为11.82%,贡献了超过80%的利润。

而市场关注的创新药业务,主要由其控股孙公司江苏康倍得药业负责运营。康倍得已研制出数十个处于不同开发阶段的产品,适应症覆盖心脑血管、精神神经、呼吸、泌尿、激素替代及消炎镇痛等领域。其中,有一个国家一类创新药物已由合作者实现上市销售,另有两个一类新药处于临床前研究阶段。

财务困境:业绩双降,现金流承压

尽管有创新药概念加持,但吉华集团的财务基本面却不容乐观。

1. 盈利能力大幅下滑

回顾过去十年,公司净利润并未实现增长,反而呈现大幅下降趋势。

2. 营收规模腰斩

营收成长性同样不理想,从高峰期的近30亿元降至目前的15亿元左右,几乎腰斩。

3. 经营性现金流恶化

包括经营性现金流在内的多项关键指标均出现明显下降,反映出公司造血能力的减弱。

机构逆势布局的逻辑猜想

面对如此惨淡的业绩,高盛、巴克莱及社保基金为何仍选择新进重仓?主要可能基于以下两点考量:

风险提示

尽管存在短期利好预期,但投资者需保持理性。目前公司业绩距离历史高峰期仍有较大差距,且长期积累的结构性问题难以短期彻底解决。业绩增长能否持续、控制权变更后的整合效果如何,仍存在较大的不确定性。

- 英格兰伤情重大更新:赖斯可出战阿根廷,仅两名球员确定缺席半决赛

- 法媒:法西大战创法国M6电视台年度收视纪录,超2024万人观看

- 北京31岁女程序员相亲饿2小时,怒怼男生“没情商”,网友却力挺男方:人间清醒!

- 500万人签名请愿驱逐阿根廷?投票网站可以刷数据

- 波罗:做梦都不敢想有一刻;要求换人是因为无法坚持

- 8500万镑桑托斯+蒂莱曼斯!曼晚:曼联放弃M费的决定是正确的

- Shams:收到希罗&热巴斗殴爆料时没当回事 口角冲突在NBA太常见了

- 英媒:欧足联希望推举一位候选人去竞选FIFA主席,和因凡蒂诺竞争

- 凯斯勒:湖人付出巨大代价签我 愿为他们赴汤蹈火

- 60年的恩怨,今又狭路相逢 ——半决赛英格兰VS阿根廷前瞻

相关文章

- 塞克斯顿:东契奇打球时脑子会比比赛进程快两到三步 要配合好他

- 表面风平浪静内心渴望复仇?德尚辟谣姆巴佩带伤出战

- 土媒:杜兰经纪人赴沙特谈未来,球员完全不想回归胜利

- 燃油车主提前留意!油价刚下调0.75元,17日迎来新一轮调价

- 网友借《人民的名义》恶搞杨瀚森再回国家队时:小高究竟哪里好?

- 世体:阿劳霍将与弗里克交谈明确自身定位,他也知道马竞对他有意

- 官方:拉齐奥免签28岁荷兰后卫多基,与俱乐部签约3年

- 网约车司机倒客顺风车抛客:乘客付了600元车费却被丢在高速上!

- FIFA官方公布世界杯闭幕式表演嘉宾:汤姆-克鲁斯、甲亢哥在列

- 世界杯5助领跑,这位法国新核为何让皇马巴黎同时上头?半决赛的哨声还没响,法国队的更衣室已经隐隐透着香槟味

- 39岁仍在掌控比赛!一个眼神劳塔罗秒懂,英格兰输得不冤

- 深投控董事长调动,何建锋已任市人大常委会经济工委主任

- 英格兰vs阿根廷首发预测:梅西首战三狮,图赫尔或祭盯人战术

- 累计四黄,海牛后卫金洋洋与安杰尔科维奇下场将同时停赛

- 阿邦拉霍:马杜埃凯非惯用脚传球有些离谱,不介意拉什福德踢右路

- 拜登儿子回应参选传闻:我“百分之百”会竞选美国总统;此前多次陷入丑闻,承认吸毒酗酒

- 大S遗嘱曝光!强调珠宝留给小玥儿,S家拒不承认:没有法律效力

- 泽连斯基收到消息,要不是中国拦住俄罗斯,乌克兰差点遭核打击

- 阿根廷2-1逆转英格兰,梅西赛后点破逆转真因,英格兰输在太怂

- 具俊晔公开声明未放弃继承大S遗产,将争取由大S儿女依法继承的部分,汪小菲已为小玥儿箖箖办好信托

随便看看

- Copyright © 2026 Powered by 真惨!上市7年就连跌7年,从21跌到2.5,社保高盛巴克莱却抢筹,杯赛赛事 sitemap