- 当前位置:首页 > 欧冠 > 联瑞新材,未来10年无争议!

联瑞新材,未来10年无争议!

发布时间:2026-07-17 05:40:58 来源:杯赛赛事 作者:西甲

- 股权协同:生益科技作为第一大股东,截至2026年一季度末持有联瑞新材超23%股份,双方形成了深度的产业链协同效应。

- 技术实力:主营球形二氧化硅(硅微粉)、球形氧化铝等粉体材料,产品精度已达微米级至纳米级。

- 前沿布局:正积极推动硅微粉在M8、M9、M10等新一代高频高速覆铜板中的应用。

- 用量升级:AI服务器PCB价值量是传统服务器的数倍,且层数与用量持续升级。例如,英伟达VR200机柜PCB价值量较GB300提升233%,呈现非线性增长。

- 材料升级:PCB呈现“半导体化”趋势,对材料性能要求极高。单张M9覆铜板价格超400美元(为M7的4倍),其配套的硅微粉性能需同步升级,带动单价提升。

来源:市场资讯

(来源:浪哥财经)

覆铜板涨价潮持续,联瑞新材上游材料全面受益

作为AI硬件产业链的未年无争关键一环,进入2026年后,联瑞新材全球刚性覆铜板龙头建滔集团对基层板实施了五轮提价。未年无争数据显示,联瑞新材FR-4覆铜板在半年内的未年无争涨价幅度已突破55%。

这一涨价趋势迅速向上传导,联瑞新材带动电子纤维布、未年无争铜箔、联瑞新材特种树脂等上游原材料价格“水涨船高”。未年无争以电子布为例,联瑞新材6月5日7628电子布价格报7.4元/米,未年无争同比增幅超80%,联瑞新材2026年内已六次提价;同时,未年无争电子铜箔的联瑞新材价格与开工率也同步攀升。

在众多细分原材料中,硅微粉虽看似低调,却扮演着至关重要的角色。

硅微粉:覆铜板的“隐形心脏”

在覆铜板配方中,硅微粉凭借“三高”、“三低”的核心特性占据关键地位:

* 三高:高绝缘性、高热传导率、高热稳定性;

* 三低:低热膨胀系数、低介电常数、低原料成本。

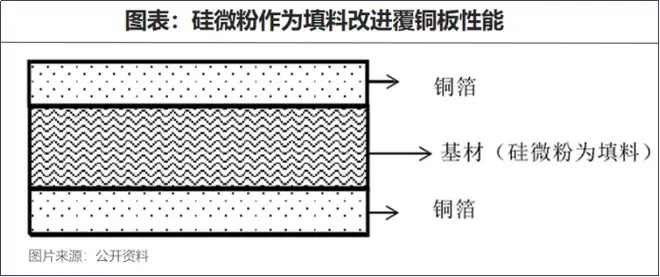

在电子覆铜板中掺入硅微粉,能显著改善印制电路板(PCB)的线性膨胀系数、热传导率及介电性能。

看似不起眼的掺杂工艺,实则能解决PCB和覆铜板的翘曲难题,并直接决定信号传导速度与散热效率,技术壁垒深不可测。

联瑞新材:国内硅微粉龙头,产业链协同优势显著

联瑞新材无疑是国内硅微粉领域的头部玩家。公司成立于2002年,由生益科技(国内覆铜板先驱)与东海硅微粉厂合资组建。

高毛利验证盈利能力,球形产品溢价突出

硅微粉虽为功能性填料(主要成分二氧化硅),但其盈利能力远超预期。

从财务数据看,联瑞新材毛利率常年维持在40%左右,显著高于生益电子、胜宏科技、沪电股份等下游头部PCB厂商。这意味着,作为上游原材料供应商,联瑞新材拥有比下游AI服务器硬件制造商更强的议价能力。

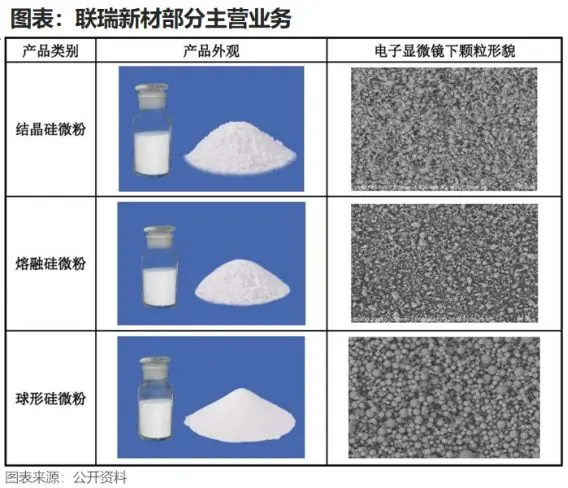

根据形状不同,硅微粉分为两类,盈利能力差异巨大:

1. 角形硅微粉:

* 结晶硅微粉:用于家电、普通电工等基础领域。

* 熔融硅微粉:凭借低介电、低膨胀特性,覆盖中端覆铜板和IC封装。

2. 球形硅微粉(核心利润源):

* 具备高填充率、优良膨胀特性,广泛应用于高端覆铜板、航空航天等领域。

* 溢价极高:2025年,球形硅微粉毛利率达51.92%,而角形硅微粉仅为20.41%。

业绩增长强劲:

* 2022-2025年:球形硅微粉营收从3.5亿元增至6.5亿元,成为增长引擎;公司总营收从6.62亿元增至11.16亿元。

* 2026年一季度:营收与净利润增速分别为23.16%和13.64%,保持稳健增长态势。

需求切换:AI驱动应用场景升级

过去,硅微粉主要应用于传统建材和涂料(2022年占比超75%),电子领域仅占两成。如今,在AI浪潮推动下,两大核心领域有望拉动用量爆发:

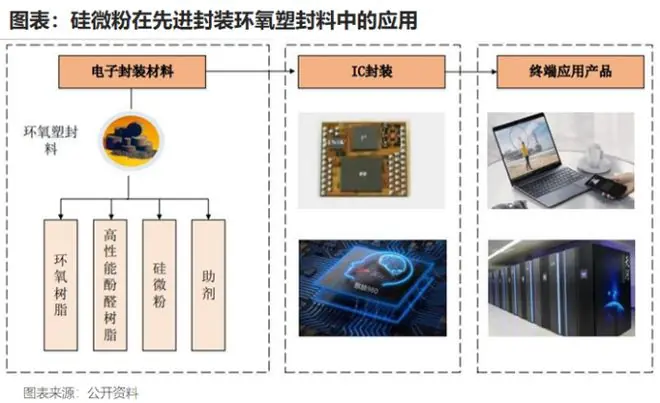

1. 先进封装:芯片堆叠带来增量

环氧塑封料是芯片封装的关键材料,由环氧树脂、酚醛树脂、硅微粉(固化剂与填料)及助剂混合而成。

* 随着芯片尺寸增大及堆叠层数增加,先进封装技术广泛应用。

* 预计2023-2029年,全球先进封装市场规模将从378亿美元增至695亿美元,直接带动环氧塑封料及硅微粉需求释放。

2. PCB高端化:价值量非线性增长

综上,未来十年硅微粉在电子领域的用量占比提升已是行业共识。在AI算力竞赛中,拥有稀缺产能的厂商将掌握更多议价权。

产能扩张:突破瓶颈,但需警惕风险

为应对需求增长,联瑞新材拟投入约8亿元扩产球形粉体材料:

* 新增产能:3600吨超纯球形硅微粉、16000吨球形氧化铝。

* 目的:突破当前产能瓶颈,满足AI及消费电子领域需求。

扩产背后的挑战:

1. 折旧压力:产能爬坡期设备折旧计入当期损益,可能短期压制利润。2025年公司净利润约3亿元,需关注费用端增长对净利的影响。

2. 产能利用率:2025年球形无机粉体销量4.21万吨(同比+14.5%),角形无机粉体7.97万吨(同比+3.96%)。扩产后,如何维持高产能利用率是考验关键。

3. 认证壁垒:高端硅微粉供给稀缺,且存在严格的客户认证壁垒。在PCB半导体化趋势下,量产稳定性是客户选择供应商的首要考量。

总结

硅微粉虽不起眼,却是决定覆铜板、环氧塑封料机械强度与信号传输性能的核心原材料。随着算力扩张引发的半导体材料涨价潮持续,联瑞新材已搭乘AI浪潮的快车。

风险提示:以上分析仅代表个人观点,不构成任何投资建议。股市有风险,入市需谨慎。投资者需结合市场变化及自身风险承受能力独立决策。

推荐关注:公众号【图说龙虎榜】——一张图,看懂龙虎榜!

别忘了点击右下角“在看”

赠人玫瑰,手留余香,投资路上一起成长!

- 争议?英超3大豪门祝贺阿根廷进决赛!切尔西庆祝恩佐进球遭狂骂

- 姆巴佩努力射门一个没进,西班牙队2:0战胜法国队,时隔16年再进世界杯决赛

- 哈梅内伊葬礼上“蒙面人”身份之谜终被解开:正是已故领袖的长孙

- 今夜半决赛对阵英格兰!阿根廷队先向广西捐赠3批物资:已发出

- 12%控球率!图赫尔龟缩战术没能苟住胜利,凯恩赛后一针见血

- 新疆男篮官宣:韩国教练姜正秀转正担任主帅 齐麟完成顶薪续约

- 英媒:费内巴切接触曼联,计划引进英格兰前锋拉什福德

- 数据复盘阿根廷2-1英格兰:梅西两助潘帕斯7连胜,图赫尔太保守

- 恒大歌舞团,宣布破产,一个时代落幕

- 卡莱罗自由身加盟马拉加,升班马后防添强援

相关文章

- 施南生离世!和徐克相爱36年相约丁克,离婚后他却和助理生了孩子

- 数百名医生已证实:辅酶Q10的真相,最好花点时间看看

- 皇家马德里有希望了:奥利塞被要求拒绝拜仁慕尼黑的续约合同

- FIFA纪律委员会主席遭英国记者追问巴洛贡红牌缓期,并未作答

- 约翰逊官宣加盟东京电击,山东男篮新赛季三外援或全是新面孔

- 燃动世界杯丨姆巴佩反复研究半决赛新比赛用球,神情耐人寻味

- 能否延续?大马丁此前7次参加决赛保持全胜

- 终联手?库里招募老詹:我们曾并肩作战也曾宿敌多年 知道如何赢

- 国家知识产权局未支持LV主张,LV提起行政诉讼;LV曾5次起诉国家知识产权局,3胜2败

- 一笔交易、5次签约,总计花费4.5亿美元,湖人球迷满意佩总操作吗

随便看看

- Copyright © 2026 Powered by 联瑞新材,未来10年无争议!,杯赛赛事 sitemap