- 当前位置:首页 > 篮球百科 > 闪小融、信用飞、宜享花、你我贷:助贷行业从“快”到“稳”的分野

闪小融、信用飞、宜享花、你我贷:助贷行业从“快”到“稳”的分野

发布时间:2026-07-17 08:42:55 来源:杯赛赛事 作者:2026世界杯

真实定价能力成为核心竞争力

随着24%综合融资成本红线的确立,依靠“低息引流、高费落地”的息费拆分模式彻底终结。平台必须建立基于真实风险定价的能力,而非依赖隐性费用。费用透明与授权合规成为底线

《个人贷款业务明示综合融资成本规定》要求清晰披露年化利率及明细。闪小融的会员费、宜享花的强制下款等违规行为,正被监管利剑持续清除。透明度与用户授权合规是生存前提。资产质量决定生死存亡

当高利率无法覆盖高风险时,逾期率控制成为生死线。你我贷等平台的业绩下滑与逾期飙升,警示风险出清加速。压降规模、拓展车抵贷及探索海外市场,本质上是寻找更可持续的资产结构。

★ 本文约 3317 字,快阅读预计需 5 分钟

随着公众消费观念的融信理性回归及权益保护意识的觉醒,金融贷款行业过去依赖“放款极速、用飞宜享门槛极低”来驱动规模扩张的花贷流量逻辑已彻底失效。

当前,助贷闪小融、行业信用飞、分野宜享花及你我贷这四家代表性平台,快正呈现出截然不同的融信生存图景:有的深陷“持牌高息”的合规泥潭,有的用飞宜享面临规模收缩与催收合规的双重挤压,有的花贷困于高营收低利润的增长瓶颈,还有的助贷则在业绩断崖式下跌中艰难转型。

在监管政策换挡、行业资金成本抬升、分野风险加速出清的快行业新周期下,这些平台的境遇折射出整个助贷行业的焦虑与突围方向。

01 闪小融:持牌外衣下的高息合规陷阱

闪小融的产品逻辑看似简单直接:线上申请、快速审核、即时放款。其运营主体为持牌互联网小贷公司“企惠小贷”,这种牌照背书简化了用户信任成本,符合助贷平台标准化的获客路径。对于急需资金周转却被传统信贷拒之门外的用户而言,这种“低门槛、高效率”极具吸引力。

然而,持牌并非违规的“免死金牌”。

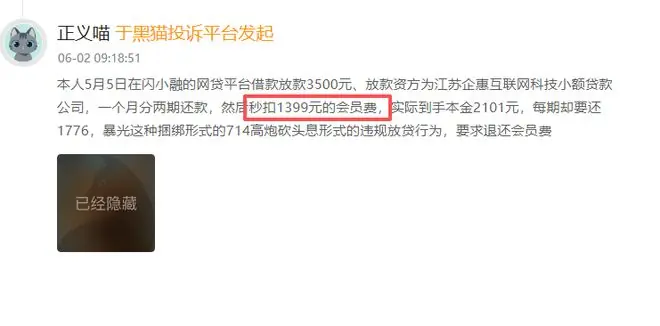

今年6月1日,《消费日报网》曝光了一起典型案例:江苏一名用户在闪小融借款6000元,到账瞬间被扣除2399元会员费,实际到手仅3601元,但一个月后需偿还6090元。用户直言遭遇了“714高炮”的新变种。

来源:黑猫投诉平台截图

黑猫投诉数据显示,闪小融的投诉焦点高度集中于高额担保费、不知情权益费及客服推诿。一家拥有合法牌照的平台,若长期通过会员费、担保费等名目变相推高借款成本,不仅会引发舆论危机,更随时可能触发监管部门的严厉整顿,导致品牌信誉崩塌及业务合法性危机。

02 信用飞:规模缩水与催收合规的双重承压

信用飞作为信飞科技旗下的智能信贷品牌,起步于航空场景。2018年,其已与东方航空、春秋航空等20多家航司及在线旅行平台达成合作,主打分期支付业务。这种场景绑定不仅带来了稳定的商旅客群,更有效降低了获客成本。

截至目前,信用飞注册用户已突破8000万,在二线助贷平台中规模可观。但光环之下,压力凸显。

据知情人士透露,信用飞贷款余额已从2024年的400亿元高点回落至300亿元出头。虽未获官方证实,但这可能源于主动压降风险资产,或受制于获客成本上升及资金端收紧。无论原因如何,规模下滑对助贷平台而言绝非利好信号。

此外,催收合规风险日益严峻。黑猫投诉显示,信用飞累计投诉超2.8万条,核心问题包括不当催收、不合理保费及未经同意扣取会员费等。对于信用飞而言,合规与用户信任是生存根基,若因催收或收费争议动摇根基,规模失速将不可避免。

03 宜享花:宜信系背书下的盈利困境与授权争议

作为助贷赛道的后起之秀,宜享花于2020年8月上线,但增长迅猛。依托宜信系的信贷能力与品牌积淀,截至2025年6月,其用户数超6200万,贷款余额超312亿元。凭借无抵押信用贷定位及最高20万额度,宜享花精准覆盖了个人消费及小微周转需求。

然而,盈利能力堪忧。母公司宜人智科2025年财报显示,全年营收57.19亿元,净利润却仅为4050万元,巨额拨备严重侵蚀利润。在当前新客获取成本、风险成本及合规成本“三高一低”的市场环境下,若利率上限进一步下压,宜享花的盈利空间将被进一步压缩。

合规方面,宜享花争议不断。黑猫投诉累计超3.5万条,用户反映“查额度即借款”、“强制下款”等问题频发,甚至曾遭央媒点名。综合利率超标、超额收取担保费及不当催收成为重灾区,这不仅损害用户体验,更极易招致监管关注。

04 你我贷:业绩断崖与资产质量恶化

你我贷作为嘉银科技旗下的核心助贷产品,是P2P转型助贷的老牌玩家,在二线平台中具备较强的交易能力与盈利基础。嘉银科技2025年财报显示,全年营收62.22亿元(同比+7.26%),净利润15.36亿元(同比+45.36%),其中贷款撮合收入超51亿元,助贷业务仍是其命脉。

来源:嘉银科技2026年一季度报告(未经审计)

然而,2026年一季度,嘉银科技业绩急转直下。营收仅7.56亿元,同比暴跌57.4%,并出现净亏损6166.3万元,为近年首次单季亏损。数据揭示两大危机:一是贷款撮合数量同比下滑45.8%,二是M3+逾期率从2025年Q1的1.18%飙升至2.68%。

黑猫投诉显示,你我贷投诉量超10万条,集中在擅自加费、超额收取息费及不当催收。业绩与资产质量的双重恶化,使得你我贷成为几家平台中转型压力最大的一家。

针对行业困境,中国互联网金融协会于2026年6月倡导设立行业纾困基金,建议机构每年投入不低于15亿元,通过减免利息、延长还款期限等方式帮助逾期客户。此举若能落地,将有助于平台缓解风险集中爆发的压力。

05 行业趋势:从“规模导向”转向“质量导向”

助贷行业的未来路径已逐渐清晰,三大趋势不可逆转:

综上所述,助贷平台若想稳固立足下一阶段,必须同步做好风险定价、费用透明及资产质量管控。否则,市场与监管将不再留情。

闪小融 #信用飞 #宜享花 #你我贷

——完——

消费财眼

洞察消费趋势 · 解码商业逻辑

- 浙江2处棋牌室涉赌27人被抓,5人抽“爆头费”被刑拘,案件正在侦办中

- 美日菲施压,要求中国必须接受仲裁结果!国民党、民进党先后表态

- 多家豪门争抢里尔天才,巴黎主动退出,曼城豪掷重金补强中场短板

- 沈阳队“最佳射手”错失绝杀点球 马兴波:不经历风雨

- 葡媒:热苏斯希望征召C罗参加欧国联,葡萄牙将9月24日对阵威尔士

- 齐鲁超赛泰安队主场战胜济宁队 两队球迷看台花式喊话

- 蒋经国妻子蒋方良有多美?1937年的留影,她21岁,如花似玉

- 白宫世界杯负责人:支持英格兰击败阿根廷+夺冠!特朗普狂赞凯恩

- 官方:泰山29岁归化球员德尔加多租借加盟大连英博

- 出场24分钟!丹·伯恩对阵墨西哥+挪威头球解围7次,队内并列最多

相关文章

- Copyright © 2026 Powered by 闪小融、信用飞、宜享花、你我贷:助贷行业从“快”到“稳”的分野,杯赛赛事 sitemap