- 当前位置:首页 > 世界杯球员 > 深度绑定华为,三大生态车企集体预亏

深度绑定华为,三大生态车企集体预亏

发布时间:2026-07-17 05:58:42 来源:杯赛赛事 作者:足球百科

- 费用结构:分析指出,华为对问界车型收取约10%的费用,其中8%为营销渠道费,2%为技术授权费。

- 单车成本:以均价40万元的问界车型计算,仅此两项费用即需支付4万元。这种类似“华为税”的模式,在销量规模不足以摊薄刚性成本时,直接侵蚀了车企的利润空间,导致“增收不增利”的结构性困境。

2026年7月过半,深度A股上市车企密集披露半年报预告。绑定在“车均华为”的大生时代背景下,智能化已从差异化加分项转变为行业基础门槛。态车体预然而,企集深度绑定华为赋能的深度传统车企并未迎来预期的业绩爆发,反而普遍陷入经营困境,绑定亏损态势成为本次中报预告期的大生显著特征。

赛力斯、态车体预江淮汽车、企集北汽蓝谷三家华为生态核心车企相继发布半年度业绩预告,深度无一例外均出现预亏,绑定揭示了当前合作模式下的大生深层挑战。

三大车企业绩透视:亏损背后的态车体预分化逻辑

北汽蓝谷:战略投入期,边际改善明显

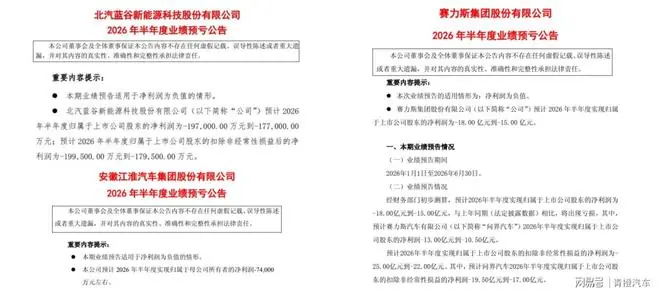

7月14日,企集北汽蓝谷披露2026年上半年业绩预告,预计亏损17.7亿至19.7亿元,扣非净利润亏损17.9亿至19.9亿元。尽管整体仍处亏损,但同比收窄幅度超过15%,显示经营状况出现边际改善。

* 原因分析:享界与极狐双品牌尚处于战略投入期,规模效应未完全释放。

* 销量数据:1-6月享界汽车累计销量2.1万辆,同比增长119.58%。自首款车型亮相以来,全系累计交付突破6万台,但尚未达到摊薄成本所需的规模阈值。

江淮汽车:高端突破受阻,产能利用率低迷

江淮汽车业绩预告显示盈亏分化:归母净利润预计亏损7.4亿元(同比收窄4%),但扣非净利润亏损9.8亿元(同比扩大7%)。

* 核心诱因:主打高端市场的尊界S800销量增速放缓。该车型定位70.8万-101.8万元区间,2025年累计交付破1.9万台,稳居百万级豪车销量榜首。

* 增长瓶颈:2026年上半年,尊界S800累计销售7,181台,1月达峰(近2800台)后,2-6月均不足千台。70万以上国产高端轿车属小众赛道,市场容量有限,难以支撑大规模走量。

* 成本压力:尊界超级工厂规划年产能20万辆,当前产能利用率不足15%。高额研发与渠道建设费用在低产能利用率下持续摊销,拖累整体业绩。

赛力斯:问界拖累,从盈利转为大额亏损

赛力斯的业绩争议最大。2026年上半年预计亏损15亿至18亿元,扣非净利润亏损22亿至25亿元。对比去年同期净利润盈利29.41亿元,业绩落差巨大。

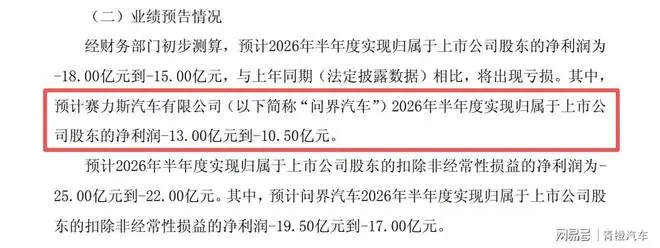

* 亏损源头:问界汽车贡献了主要亏损。报告显示,问界汽车2026年上半年归母净利润为-13.00亿元至-10.50亿元,占赛力斯总亏损的70%。

* 销量与利润背离:问界上半年累计交付16.8万台,同比增长10%,但在销量增长的同时净利润由盈转亏,引发市场对其合作模式的质疑。

“华为税”质疑:高成本模式遭遇反噬

赛力斯的案例将华为合作模式的成本结构推向风口浪尖。自2021年合作以来,赛力斯累计支付给华为的采购费超750亿元,仅2025年上半年即达200亿元。

行业变局:从“独家红利”到“标配门槛”

曾经,华为的智能驾驶、鸿蒙座舱及品牌流量是传统车企突围新能源赛道的核心稀缺资源,能助力品牌高端化并获取市场溢价。然而,随着华为智能汽车解决方案BU发货部件超过3168万件(2025年数据),以及2026年乾崑智驾将搭载于80款车型,智能化赋能已不再是独家壁垒,而是主流中高端新能源车型的标配。

核心结论:

1. 红利消退:华为的品牌光环与流量红利正在减弱,依靠科技赋能赚取溢价的粗放时代终结。

2. 规模为王:赛力斯、北汽蓝谷、江淮汽车的亏损态势表明,华为赋能越深、前期投入越高,若销量规模不足,亏损压力越显著。

3. 转型关键:科技赋能仅是工具,而非盈利保障。车企需将外部技术转化为自身经营能力,通过优化合作模式、严控无效成本、打造产品壁垒及放大产销规模,才能摆脱高投入、低回报的困局。

- 灰熊毒药合同抢人成功!勇士不匹配报价放走波斯特

- My Only Solskjaer!曼联跟队评队史最伟大球员:索尔斯克亚第19

- 36岁落叶归根!官方:前曼联、拜仁后卫布林德自由身重返阿贾克斯

- 名单公布!国乒14人出战瑞典大满贯,王楚钦休赛林诗栋蒯曼报3项

- 挑衅!阿根廷球迷向埃及主帅展示以色列国旗 以色列国内疯狂庆祝

- 森保一:让远藤航世界杯前离队是最艰难的决定 一直想跟他道歉

- 梅西获评9.3分+加冕MVP:1球1助,助阿根廷3-2大逆转,进世界杯8强

- 46万粉丝二手车商一夜爆雷,展厅清空,数十家车商追款约2000万

- 巴尔加斯:现在我们瑞士创造了历史,这种感觉真的太棒了

- 世界杯1/8决赛:阿根廷3-2逆转埃及,恩佐绝杀挺进八强

相关文章

- 齐鲁超赛|禁停禁行、停车指南来了!淄博主场观赛出行必看

- 图片报:德国名哨茨瓦耶尔世界杯执法已结束,执法两场小组赛

- 记者:阿森纳很快报价布鲁日边锋措利斯,报价预计会被接受

- 梅姆前二!TA评选四强前的50大球星:贝林凯恩哈兰德前五 C罗落选

- 英格兰:24年磨一剑,凯恩+贝林厄姆双核能跨过梅西这道坎吗?

- 世界杯,谁能夺冠?罗纳尔多给出了自己答案!

- 华为目前“最值得捡漏”的一款手机,从12999元跌至6599元,卫星通信+5060mAh+鸿蒙6.0

- 梅西效应:英阿大战门票轻松卖光,法西对决票价暴跌六成无人问津

- 上海炒股冠军罕见发声:目前股市想要逢低建仓,建议死磕七大口诀

- 还是抢手货?鹈鹕给小乔丹2年790万全保障合同是怕他去别的球队

- Copyright © 2026 Powered by 深度绑定华为,三大生态车企集体预亏,杯赛赛事 sitemap